新闻你的位置:开云「中国」Kaiyun·官方网站 登录入口 > 新闻 >

开云体育「中国」官方网站与A股当日开盘的涨跌进行对比-开云「中国」Kaiyun·官方网站 登录入口

发布日期:2025-06-08 20:34 点击次数:75

证券时报记者 张娟娟

连年来,尤其是本年“9·24”新政后,富时中国A50指数期货的热度大幅进步。由于其来回时永远超内地股市的4小时,被市集视为A股开盘后的“风向标”,因此其走势备受投资者关怀。

行动大师独一追踪中国A股市集的境外指数期货,富时中国A50指数期货是否可行动内地股市的先行成见,能否提前反应A股开盘后的走势?

本文从历史行情数据开拔,联贯富时中国A50指数期货的日频、高频数据,与A股及港股的要紧指数进行多维度对比,揭示两者之间是否存在关联性,为投资者有计算提供有价值的参考。

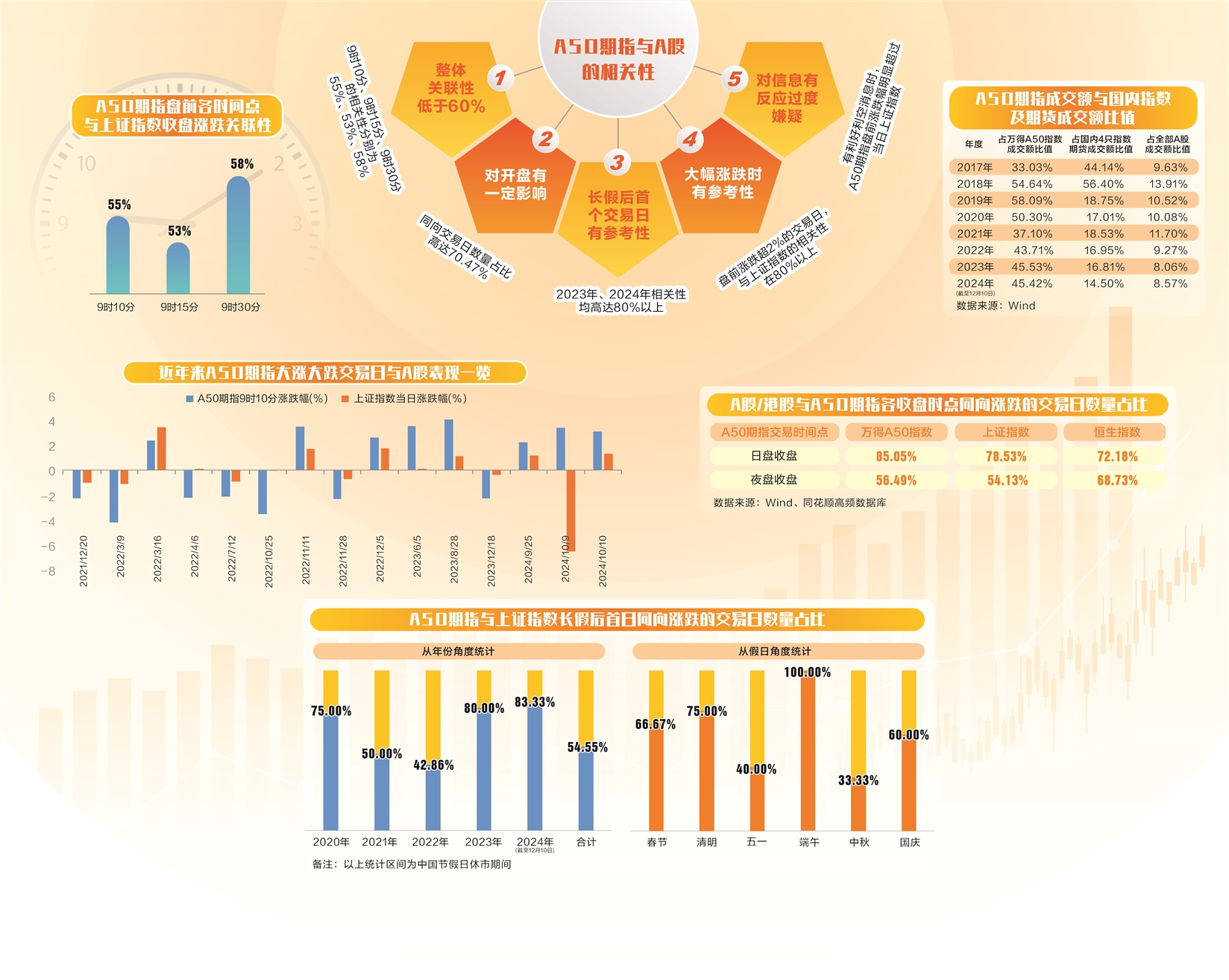

合座关联性略超50%

富时中国A50指数是闻名指数编制公司富时罗素旗下的指数,成份股由A股市集总市值最大、领导性最佳的50只股票构成,旨在反应中国内地市集大型股的表现。富时中国A50指数期货(下称“A50期指”),是追踪富时中国A50指数的股指期货,比拟A股来回技巧更长,除周末及元旦外每天齐可来回,来回时段为北京技巧上昼9时至下昼16时30分(日盘),下昼17时至次日5时15分(夜盘)。

由于存在夜盘来回,A50期指果然不错全天候反应国表里市集要紧信息,因此被不少投资者以为是不错提前预判A股走势的先行成见。A50期指与A股的关联度怎么,数据宝通过历史数据探究一二。

接头到A股9时30分精致开盘,数据宝以2020年以来的数据进行分析,分手统计A50期指9时10分、9时15分、9时30分的涨跌,与上证指数(下称“沪指”)当日收盘涨跌进行对比。

数据走漏,A50期指9时10分、9时15分的涨跌与沪指当日收盘涨跌同向的来回日数目占比(同涨同跌视为同向,以下简称“关联性”)分手为55%、53%傍边,A50期指9时30分涨跌与沪指当日收盘涨跌的关联性为58%(数值越大,关联性越强)。

从不同庚份来看,2023年,以上3个技巧点A50期指与沪指的关联性较高,均逾越60%,其中9时10分的关联性逾越了62%。2024年(抵制12月10日,下同)三个技巧点的关联性均大幅下降至50%。

A股开盘关联性有所下降

从上述分析发现,A50期指与A股收盘关联度并不是很高,但是,若是不雅察A50期指对A股开盘的影响,两者的关联性有所进步。

从2020年以来的数据看,取A50期指当日9时10分的涨跌,与A股当日开盘的涨跌进行对比,发现两者关联性较高,同向来回日数目占比达到70.47%。

从不同庚份看,2022年同向来回日数目占比达到77.49%,趋同天数占比最高。此外,2020年和2023年也均逾越70%。不外,2024年这一占比有所下降,趋同天数占比仅有63%傍边。

由于A50期指果然是全天候来回,因此对A股收盘后发布的信息不错提前反应在盘面,这些信息相同影响A股的开盘。

总而言之,A50期指无法准确瞻望当日A股最终走势,只是能提前考察当日A股开盘涨跌。

长假后首日涨跌有一定关联性

A股遭受法定节沐日齐会休市,而A50期指则合手续来回。A50期指在春节、端午节、功绩节、国庆节等假期之间的涨跌,与A股假期达成后首个来回日的表现具备一定关联性。

以2020年以来的数据分析,A50期指在法定节沐日历间涨跌与A股假期后首个来回日同向涨跌的来回日数目占比逾越54%,其中2023年、2024年这一占比均高达80%及以上。比如2023年国庆节技巧,A50期指下落0.54%,沪指在国庆假期后首日下落0.44%;本年国庆节技巧,A50期指上升14.32%,沪指10月8日开盘后收涨4.59%。

从不同节日来看,关联性最强的是端午节,自2020年以来,A50期指端午节技巧表现与沪指假期后首日表现一齐同向,不外大多数呈下落行情;春节、精练节以及国庆节的关联性均达到60%及以上。其中,2021年、2022年国庆节技巧,A股假期后首日表现与A50期指表现呈“逆向”的情形,其他3年均为同向涨跌。

大幅涨跌时有参考意旨

当A50期指盘前出现大涨大跌的行情时,对A股走势影响怎么?取A50期指9时10分涨跌幅逾越2%的来回日,与沪指当日涨跌幅对比,A50期指与沪指关联性大幅上升至80%以上。比如2022年11月28日,A50期指9时10分下落2.36%,沪指当日下落0.75%;2023年8月28日,A50期指9时10分涨4.11%,沪指当日涨1.13%。

需要确认的是,A50期指行动不绝性来回的指数期货,对大师老本市集的重磅音讯更能实时反应。比如2023年8月27日晚,我国财政部、国度税务总局晓谕,自8月28日起证券来回印花税推论减半征收。中国证监会亦在同日推出阶段性收紧IPO节律、进一步轨范股份减合手行动、调降融资保证金比例等战略步履。在此利好音讯刺激下,A50期指提前大涨,A股随后也“涨”声相随。

可是,并不可浅薄的以A50期指盘前大涨大跌来预判A股最终走势。比如,2024年10月9日,A50期指9时10分上升3.44%,但当日沪指下落超6.5%。因此,关于A50期指的大涨大跌,应把柄内容情况,联贯其他成分作出甄别,幸免盲目陪伴。

A50期指有过度反应之嫌疑

进一步分析发现,A50期指在故意好利空音讯刺激下,有彰着反应过度的嫌疑,盘前的涨跌幅(9时10分)彰着超过沪指当日收盘涨跌幅。

比如,2022年3月9日,A50期指9时10分下落4.3%,同日沪指仅下落1.13%;2022年10月25日,A50期指9时10分下落3.58%,沪指仅微跌。2024年10月10日,A50期指9时10分涨3.1%,沪指同日涨1.32%。

这主要受到多方面成分的影响。其一,来回技巧更长,信息反应速率更快。A50期指的来回技巧果然隐敝全天,且参与者多为外洋投资者和专科的机构,若大师有要紧的宏不雅经济数据公布、战略变化,A50期指莽撞实时反应,提前消化这些信息的影响。其二,成份股的鸠集性影响。富时中国A50指数考取A股市集市值最大、流动性最佳的50家公司,这些公司股价的波动对指数的影响权贵;比拟之下,沪指成份股稀有千家,成份股更为漫步,单一或少数股票的波动对合座指数的影响相对较小。其三,投资者有冲动来回的可能。在市集出现要紧利好或利空音讯时,由于短缺足够技巧对信息进行分析,投资者在市集情怀影响下,或可能出现冲动来回行动,从而导致涨跌幅远远超过A股。

最终涨跌由A股自身决定

详细上文的分析来看,A50期指盘前走势与A股有一定关联性,但不可算强关联,且2024年后关联性有下降趋势。尽管A50期指在法定节沐日历间的表现以及盘前大涨大跌时对A股有一定瞻望性,但这两类来回日数目相对较少,且与出台的宏不雅经济战略等成分关联。因此,以A50期指表现来料定A股开盘后的走势较为单方面。

为进一步分析两者之间的影响逻辑,以2020年以来上证指数、万得A50指数(追踪市值最大的50只股票)以及香港恒生指数,考取A50期指三个收盘技巧点来扣问它们的关联性。

A50期指日盘收盘时(16时30分),与万得A50指数同向涨跌的来回日数目占比逾越85%,与上证指数同向涨跌的来回日数目占比达到78.53%,与恒生指数同向涨跌的来回日数目占比达到72.18%。显线路A50期指最终收盘与上述指数有很高关联性。

夜盘收盘时(5时15分),A50期指与当日上证指数、万得A50指数同向涨跌的来回日数目占比均位于55%傍边,与恒生指数同向涨跌的来回日数目占比达到68.73%。该占比要权贵低于日盘收盘的比值,走漏A50期指夜盘收盘与上述指数关联性不高。

由于A50期指比A股晚一个半小时收市,因此再取A50期指上一来回日涨跌与A股、港股当日涨跌对比,A50期指与万得A50指数、上证指数、恒生指数同向涨跌的来回日数目占比均位于48%至50%之间。这一比值已低于50%,走漏A50期指在A股休市后一个半小时的涨跌,对次日A股行情瞻望性欠安。

把柄以上分析可见,A50期指前一日及夜盘收盘时点涨跌与A股的关联性要远远低于日盘收盘时点与A股的关联性,因此,A50期指最终涨跌依然要盲从A股走势。另外,落幕还走漏,A50期指盘前涨跌对港股涨跌的指暗示旨高于A股。

对A股订价影响有限

多数扣问发现,股指期货价钱比拟现货指数价钱不时具有一定当先性,并会对现货市集价钱波动产生一定影响。上文的实证扣问标明,A50期指对A股开盘比收盘的影响更大,A股最终走势并不受A50期指影响。

不可否定,行动境外独一追踪A股的繁衍品,跟着A股招引力的进步,A50期指的成交量及成交额均有彰着的进步。本年以来,A50期指成交额已逾越旧年全年,达到8153.74万手。可是数据宝扣问后发现,A50期指的成交额并不高,不及以对A股走势酿成影响。

把柄数据的可得性,取年最高结算价进行测算(成交量*年最高结算价*合约乘数*好意思元兑东说念主民币汇率),2024年A50期指成交额9.18万亿元,创往常3年最高水平。比拟万得A50指数成交额,自2017年以来A50期指成交额占比合手续低于60%,近3年占比大幅下降至45%傍边。

与国内4只指数期货(中证1000指数、沪深300指数、中证500指数以及上证50指数)比拟,2019年以来,A50期指成交额占国内4只指数期货的比例合手续低于20%,2024年的占比下降至历史最低,不及15%。

与一齐A股市集比拟,近3年A50期指成交额占比不及A股的10%,2024年仅有8.57%。若按照年均结算价盘算推算,A50期指成交额占A股比例或更低。

中证金融扣问院论文指出,A50股指期货不会“决定”A股订价,我国股指期货第三次(2018年12月3日开动)、第四次(2019年4月22日)平缓后,流动性有较大进步,同时A50股指期货的订价后果和影响智商齐鄙人降,这标明进步股指期货流动性的主动权仍然在我国国内。

需要补充的是,把柄外洋警戒,股指期货上市后指数成份股的来回量增长权贵高于非指数成份股的来回量增长,意味着A50期指成交的放大或蜿蜒影响对应指数成份股的活跃度。

我国股指期货起步较晚,A50期指于2006年9月上市,比国内最早的沪深300期指早3年多开云体育「中国」官方网站,不错说A50期指是国内股指期货的主要竞争居品,因此积极适应发展国内金融繁衍品市集显得尤为要紧。