资讯你的位置:开云「中国」Kaiyun·官方网站 登录入口 > 资讯 >

欧洲杯体育其问界系列车型的单车镁合金零件应用数目已杰出10件-开云「中国」Kaiyun·官方网站 登录入口

发布日期:2026-04-19 07:11 点击次数:108

当新能源汽车的续航慌乱与“双碳”指标的硬拘谨相通欧洲杯体育,轻量化已从一齐技艺“附加题”升级为产业“必答题”。

“汽车整车分量每裁减10%,续航里程可增多5%至8%,百公里电耗则能下落5%至6%。”新能源汽车和能源电板行家杨伟斌在接管《逐日经济新闻》记者采访时暗意。在这一配景下,镁合金凭借其极致的轻量化后劲,正成为车企竞逐的新焦点。

据记者了解,赛力斯问界系列车型的单车镁合金用量已达到20公斤级,其一体压铸镁合金后车体更是将87个零件集成为一个合座;零跑、长安等车企也纷纷启动镁合金部件的采购或招标,一场围绕镁合金的“上车竞赛”已悄然开启。

车企争相“上镁”:问界单车用量已达20公斤级

“现时,行业宽恕‘镁代铝’上车的原因,主如若镁材料轻量化上风驱动和资本驱动。”比亚迪汽车工程照顾院联系职责主说念主员在接管《逐日经济新闻》记者采访时暗意。

据悉,镁是咫尺工程结构材料中密度最低的金属之一,其密度仅为1.74g/cm³,极度于铝的2/3、钢的1/4。杨伟斌暗意:“在雷同体积下,镁合金零部件分量仅为铝合金的64%,表面减重比例踏竟然30%~35%区间。”

这意味着,在不罢休结构强度的情况下,遴荐镁合金能够带来显赫的减重后果。

“新能源车是镁合金应用的一个冲破口。”一位北京某高校材料科学与工程学院的教训向记者分析称,一方面,能源电板的分量不停增多,使得车企有极其浓烈的减重需求;另一方面,新势力和传统车企设备全新平台、建设全新产线,也为新材料和新工艺的应用提供了绝佳的契机。

而镁合金的应用也已从早期的办法盘骨架、形貌盘骨架等内饰小件,逐步拓展到电板托盘、电驱壳体等三电系统伏击构成部分,乃至后车体等主承力结构件,结束了从小件到大件、从“缓助件”到“主承力件”的跨越。

在此配景下,头部新能源车企已来源作为,其中,赛力斯在这场“镁合金竞赛”中证据得尤为积极。

据记者了解,抑遏咫尺,其问界系列车型的单车镁合金零件应用数目已杰出10件,单车用量达到20公斤级。此外,赛力斯在2025年发布了一体压铸镁合金后车体,将正本87个零件集成为一个单一铸件,与铝合金版块比较,减重幅度高达21.8%。这一冲破不仅展示了镁合金在大型结构件上的应用后劲,也为车身制造的集成化和轻量化开辟了新旅途。

比亚迪同样在镁合金领域早有布局。比亚迪汽车工程照顾院联系职责主说念主员向记者流露,公司在镁合金联系产物应用和技艺照顾上均有参加,正在积极鼓吹技艺储备及量产上车。咫尺,比亚迪已在车内应用了镁合金管梁、结构支架等部件,并明确暗意“后续会有更多镁合金产物应用提高整车轻量化水平”。

跨国车企在镁合金方面也已作为。良马集团方面向《逐日经济新闻》记者暗意,其早在2016年推出的BMW G30 5系列车型中,已将镁材料应用于形貌板结构件。咫尺,良马集团也已在部分车型的多少部件中应用了镁合金材料。

“凭据具体车型、繁衍版块及零部件的不同需求,良马集团主要遴荐多种变嫌型钢材和铝合金材料,其中也包括含有一定比例镁元素的合金,以提高材料的加工性能等特色。”良马集团方面暗意,其在密切宽恕与镁联系的新技艺发展,并与国际镁协会(IMA)以偏执供应链协作伙伴保持连续交流与交流。

此外,记者从江淮汽车方面了解到,其与华为息争打造的豪华品牌的首款量产车——尊界S800上也应用了镁合金件,包括部分小的电子产物外壳以及电驱桥。江淮汽车联系崇拜东说念主对记者暗意,公司在镁合金领域已有布局,但咫尺还处在照顾阶段。除尊界S800外,将来在其他产物也会应用镁合金部件。

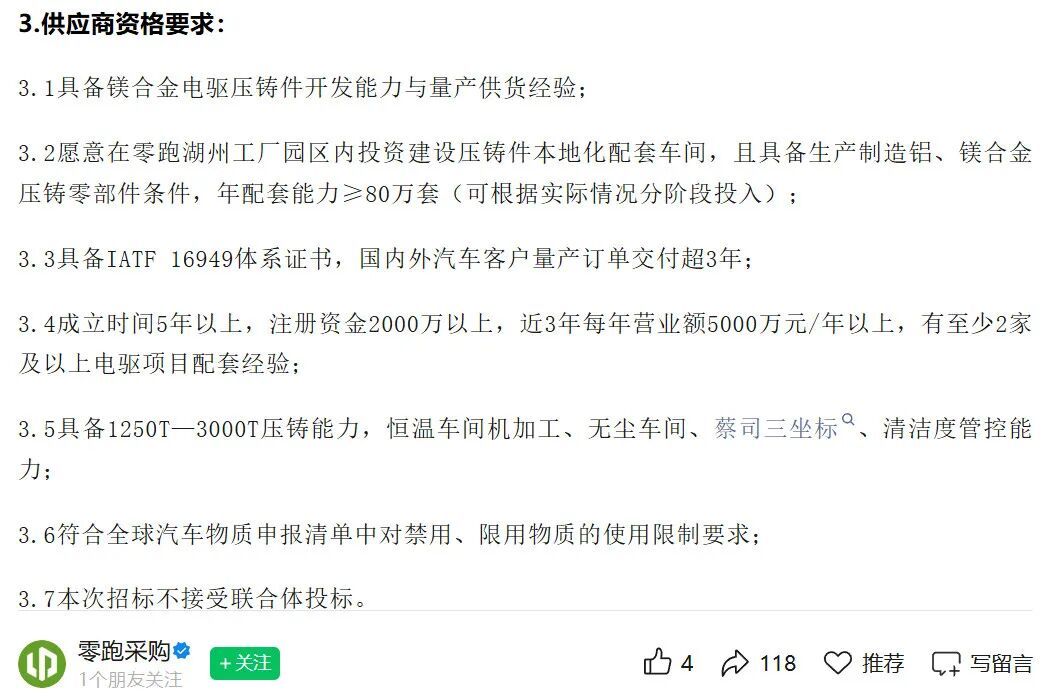

新势力与传统车企也未缺席这场变革。就在2026年3月初,零跑汽车在其采购公众号上公设备布了寻找镁合金电驱压铸件供应商的需求。简直在合并时刻,长安汽车也发布了一体化镁合金后地板样件名堂的招标公告。

这些公开的采购和招标信息,了了地标明镁合金正从小范围试用,加速向主流车企的供应链体系渗入。

广西汽车集团旗下车型虽未有镁合金部件上车,但其研发的镁合金部件已对外供应。“在汽车领域,公司自主研发的镁合金结构件与铝合金部件已适配主流车型平台。”广西汽车集团方面暗意,在新能源领域,为配套企业设备的镁合金电板壳体现了材料在散热与轻量化上的上风。

供应链端的业务增长,也从侧面证据了镁合金上车的速率在加速。公开信息自大,自2025年8月以来,星源卓镁已三次得回新能源汽车客户的镁合金能源总成定点告知,波及总销售金额高达33.09亿元。因波及守秘条约,该公司并未公开较多的车企称呼。

主机厂对镁合金业务的强盛需求也带动了星源卓镁的事迹增长。凭据其公告,近一年来该公司公开的新名堂订单总和约40亿元,产物以高附加值的能源总成壳体为主,而该公司2024年全年营收仅为4.09亿元,订单增长呈现爆发态势。

不仅是星源卓镁,在上游,原镁及镁合金龙头企业宝武镁业通过“材料+深加工”的全产业链模式,也深度参与到这场变革中。与星源卓镁的“单品大额长单”模式不同,宝武镁业的订单格式以多品类、框架性批量供应为主。公司已与赛力斯、吉祥、比亚迪、蔚来、长安、江淮等广漠车企张开深度协作,障翳电驱壳体、形貌盘支架、座椅骨架乃至一体化后地板等多种部件。

冲破技艺瓶颈:镁合金撕下“不耐蚀”标签

长久以来,资本上流和易于腐蚀是阻截镁合金大范围应用于汽车的两大“魔咒”。然则,跟着材料科学的跳动和制造工艺的校正,这些瓶颈正被一一攻克,为“镁代铝”的加速上车扫除了费事。

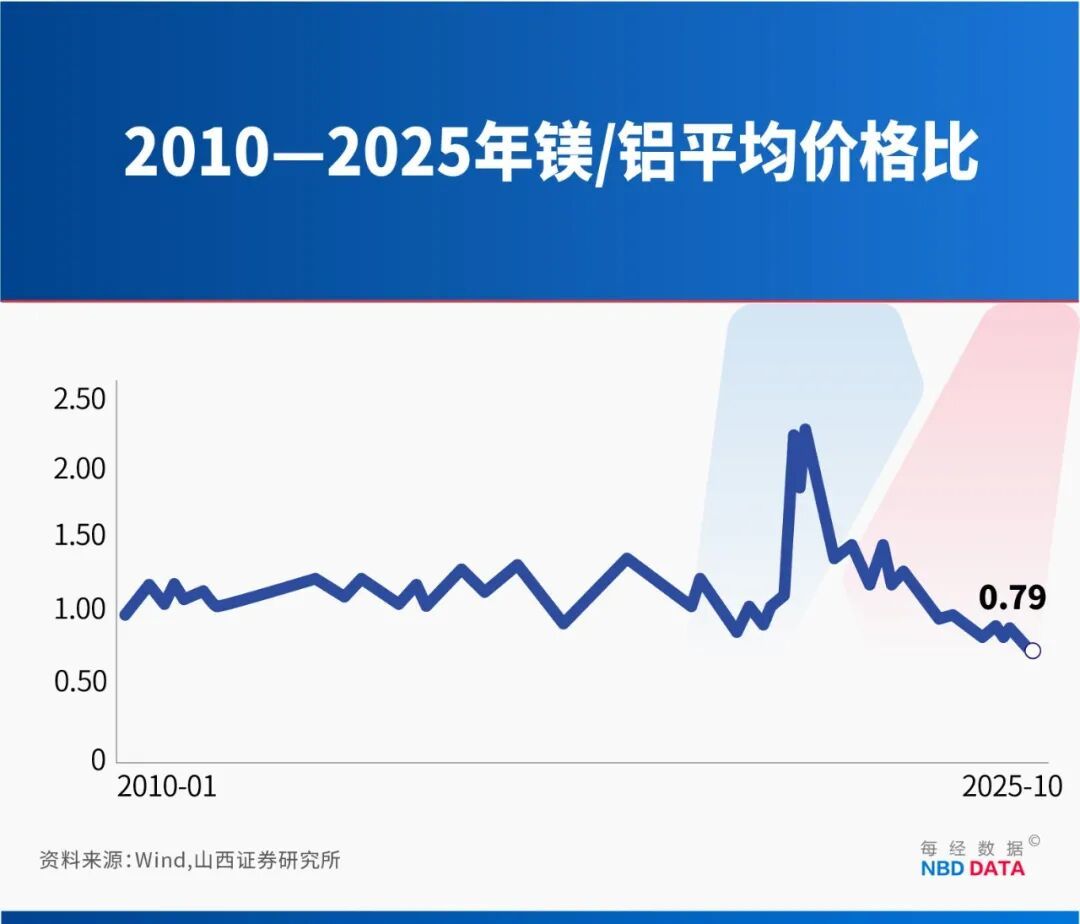

最要害的滚动点出当今资本端。2025年以来,镁价与铝价的走势发生了根人性扭转。数据自大,2025年12月,国内镁锭均价为17225.65元/吨,而铝价高达21941.30元/吨,镁铝价钱比值历史性地低至0.79。

上海钢联电子商务股份有限公司金属镁分析师付春宇指出,咫尺镁铝价钱比值保管在0.72的阶段性历史低位,远低于1.3的替代阈值,同体积零件材料资本告成省俭1/4,范围化后轮廓伙本上风更大。

“镁合金性价比完全超越铝合金,主如若材料价差、工艺校正与范围效应共同作用的收尾。”杨伟斌以为,这种价钱倒挂让镁合金在电板托盘、电驱壳体、后车体等中枢结构件上,结束了单件资本裁减15%~25%的可能。这关于“卷”在资本线上的汽车行业而言,无疑是遍及的劝诱力。

除了资本上风,技艺上的冲破也让镁合金撕下了“不耐用、不耐蚀”的旧标签。付春宇向记者暗意,连年来镁合金在压铸工艺、名义处理和皆集技艺上均取得冲破,已完全具备复旧车身结构件、三电系统大范围应用的技艺条目。

在压铸工艺上,半固态压铸技艺的冲破成为要害。该技艺不错显赫裁减铸件的气孔率,提高良品率和抗拉强度,同期减少后续加工工序,材料把握率高,能够安全环保地一次成型大型复杂结构件。

广西汽车集团方面也暗意,集团将研发重心锚定在行业前沿的半固态压铸工艺上。该技艺能大幅提高镁合金铸件的细巧度、力学性能和一致性,是搞定传统压铸件迂回、结束大型复杂薄壁结构件高品性量产的要害。

在曾被诟病最多的耐腐蚀性方面,通过材料改性与名义工程的双轨并行有计算,技艺难题得以破解。杨伟斌向记者解释,一方面通过优化材料配方,从泉源提高镁合金实质的耐蚀性,为其植入“抗腐蚀基因”;另一方面,通过微弧氧化、复合涂层体系等先进的名义处理工艺,为镁合金部件穿上坚固的“注意服”,使其耐腐蚀性足以比好意思高端铝材,能够通过严苛的车规级盐雾测试程序。

此外,不锈镁合金的设备以及稀土元素的加入,还提高了材料的高温抗蠕变性和强韧性,使其能够胜任电驱及变速箱壳体等对性能要求更高的工况。

掌持产能上风:中国原镁产能占群众超大致

如果说资本与技艺是驱动“镁代铝”的两个车轮,那么中国在群众镁产业中的主导地位,则为这场变革提供了最坚实的资源与产能保险。

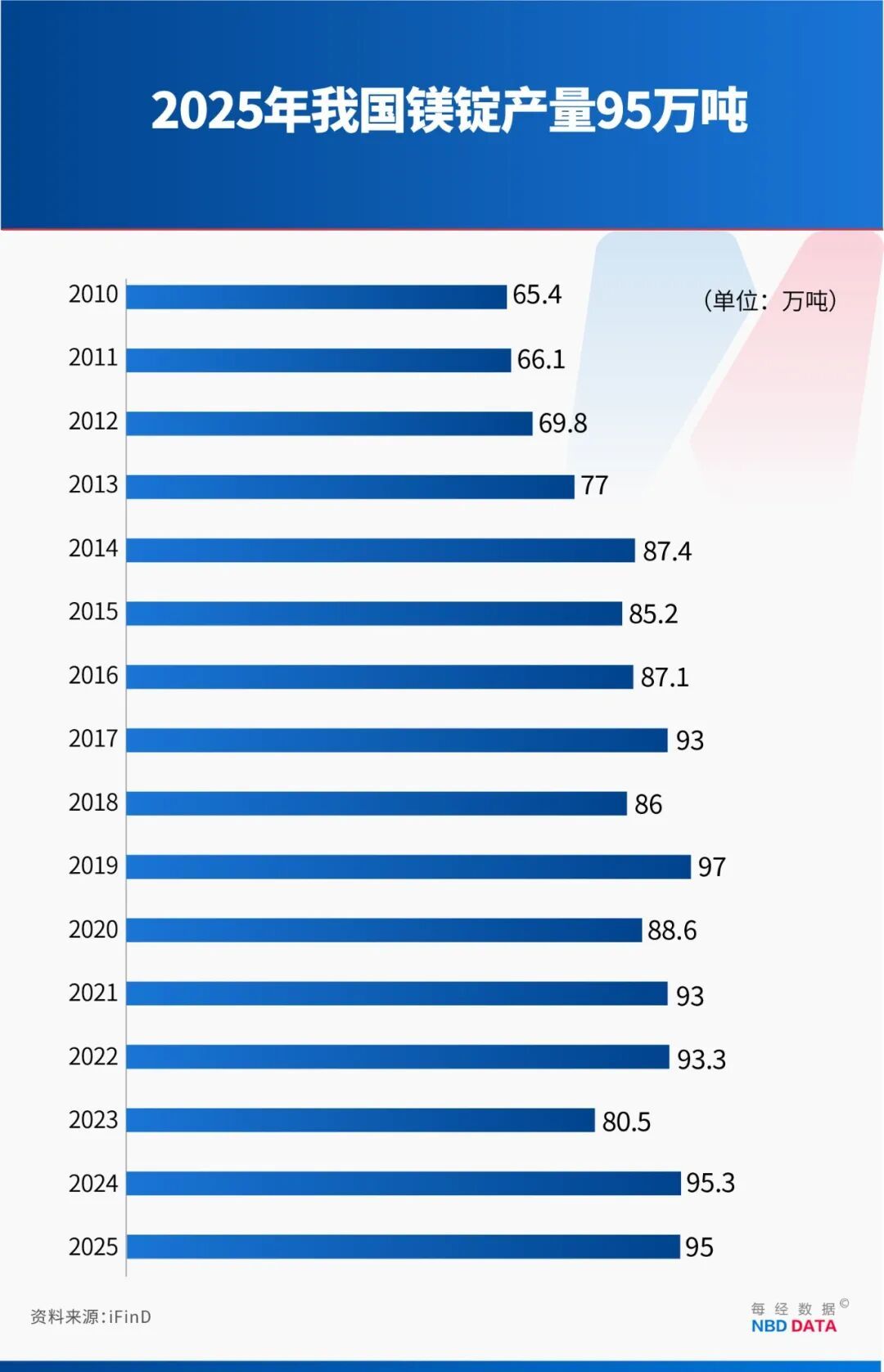

中国领有先天不足的资源天禀。东兴证券研报自大,中国领有群众90%的金属镁产能、75%的氧化镁产能及65%的卑鄙耐火材料产量。2025年,中国原镁产能及产量已别离占到群众的82%和89%。

从白云石(一种以碳酸钙镁为主要身分的自然矿物)资源开采、冶真金不怕火提纯、合金配方优化,到半固态成型等中枢工艺,我国照旧结束了全链条要害措施的自主可控,不存在被国外“卡脖子”的风险,供给踏实性和安全性极高。

这种全产业链的掌控力,意味着当汽车行业的需求爆发时,国内能够飞快反映,酿成范围效应,进一步牢固资本上风。“汽车行业是镁合金的富余浪费主力,占比高达70%,主要用于形貌板支架、座椅骨架、办法盘等部件,正开辟全新的增长弧线。”广西汽车集团方面称。

面临这一历史性机遇,国内产业链各措施的企业已开动加速布局。在上游,宝武镁业已酿成完满的产业链闭环。

五矿证券研报提到,抑遏2025年4月底,宝武镁业领有10万吨原镁产能及20万吨镁合金产能。另外,公司在周湖新建5万吨原镁产能,在五台新建10万吨原镁和10万吨镁合金,在青阳新建25万吨原镁和30万吨镁合金产能。新建产能参加后,贪图原镁和镁合金将会别离达到50万吨和60万吨。

在中游制造端,一批技艺壁垒高、成长性强的企业正成为价值高地。星源卓镁深耕高端镁铝压铸领域,其产物已应用于良马、奥迪、保时捷、蔚来等多个品牌。春秋电子则从浪费电子结构件领域跨界而来,凭借在镁铝结构件加工精度、速率和良率上的上风,已切入小米、蔚来、小鹏、比亚迪等车企的供应链。

东兴证券在其研报中预测,群众汽车行业镁合金需求将从2025年的42.1万吨增长至2028年的106.1万吨,年均复合增长率高达36%。

而凭据《节能与新能源汽车技艺门道图2.0》的指标,2030年单车用镁量将达到45千克,但业内有不雅点以为,这一指标有望在2027年就提前结束。

“在新能源汽车领域欧洲杯体育,‘镁代铝’展望将在2030前结束范围化量产。现时是小批量试点向范围化量产过渡的要害窗口期。”付春宇向记者暗意。