新闻你的位置:开云「中国」Kaiyun·官方网站 登录入口 > 新闻 >

开云体育「中国」官方网站前期央行握续净回笼布景下资金面握续料理-开云「中国」Kaiyun·官方网站 登录入口

发布日期:2025-03-19 17:26 点击次数:136

近两周开云体育「中国」官方网站,债市来往逻辑也曾资金面偏紧、市集风险偏好回升、基本面好转预期、债基赎回扰动等。近期宏不雅逻辑有所反复,债市波动幅度昭彰加大。二季度宏不雅逻辑也曾决定债市走向的关节身分。

近期债市波动昭彰加大。近两周债市来往逻辑仍然是资金面握续偏紧,重迭市集风险偏好回升、地产小阳春带来的基本面好转预期、债基赎回扰动等,债市履历了一波诊疗行情。跟着10年期国债收益率诊疗至关节阻力位1.8%,加上日前特朗普关税扰动再现,宏不雅逻辑有所反复,10年期和30年期国债收益率看护在1.72%和1.91%,但波动幅度昭彰加大。

近期债市波动加大的主要原因:一是市集对资金面的预期不雄厚。前期央行握续净回笼布景下资金面握续料理,投资者对资金面的预期转弱,债市相应出现诊疗。而跟着跨月时点邻近,资金需求较大,央行公开市集转为净投放,但投放量相对克制,MLF仍陆续缩量平价续作,资金面仍握续偏紧,DR007看护在2.0%上方。央行货币计谋信号不开朗,市集对资金面的预期仍然不雄厚。二是经济数据空窗期宏不雅逻辑出现反复。现时处于计谋和经济数据的空窗期,因此市集对经济基本面的预期不对较大,且极易受市集音尘面的扰动,同期特朗普关税计谋自己也具有较大的不细则性。三是债券自己的“低票息、负Carry”结构决定了其风险和波动不会小,债基的赎回效应也成为短期行情波动的放大器。

往后看,履历一波诊疗后,笔者合计,债市短期存在小幅反弹的基础。

从经济基本面看,新旧动能的调遣、内需不及的矛盾仍存决定了长端收益率并不具备大幅上行的基础。元宵节后企业复工复产节律加速重迭前期计谋效应慢慢显露,2月PMI数据走强,不外由于春节错位的影响,数据改善也存在一定的季节性身分。现时仍未看到经济基本面出现快速缔造,总需求不及和价钱偏弱依然是现时经济的主要矛盾,同期特朗普关税扰动升级,带动外需预期再度回摆,在实体融资需求不及布景下,长端收益率并不具备大幅上行的基础。

从货币计谋和资金面看,跟着跨月的已毕以及世界两会的举行,资金面压力有望取得缓解。从以往的素养看,世界两会前后资金面趋于雄厚,因此货币计谋从戒指宽松转向的概率不大。货币计谋取向偏向于雄厚汇率、提神资金空转,但现时基本面缔造的基础尚不妥当,后续经济缔造仍然需要低利率环境的合作,因此4月份仍然存在降准落地的可能。

而从世界两会稳增长计谋预期看,现时市集对世界两会的计谋预期的计价较为充分,预测不会对债市酿成较大影响。现时市集大皆预测2025年经济增长指标设定在5%足下,CPI指标或下调至2%、财政赤字率或晋升至4%足下、新增超越国债1.8万亿元足下、所在专项债额度彭胀至4万亿~4.5万亿元,货币计谋看护戒指宽松基调,地产计谋在于加强地盘储备专项债券、城中村校阅计谋等。

近期特朗普关税扰动再升级,重迭俄乌停战情况出现反复,环球钞票均呈现避险景况,市集风险偏好的回落对债市有一定撑握。单子利率下行以及大行拆借需求增多,指向2月经贷需求偏弱。

履历前期诊疗后债市赔率取得一定改善,同期上周宏不雅逻辑的反复给债市提供了小幅反弹的基础。不外需要提神的是,现时“低票息+负carry”结构决定归还市仍有一定回调风险,大行长端欠债不雄厚是压制债市上行的主要身分,世界两会已毕后可能面对债券供给加速的扰动,因此笔者合计,债市履历短期小幅反弹后仍面对下行压力,预测债券收益率在1.6%~1.8%区间震撼。二季度宏不雅逻辑走势是决定债市行情走向的关节,抢出口效应付基本面的撑握裁减、“金三银四”之后一线地产来往热度减退、中好意思关税博弈皆可能成为潜在的作念多力量。

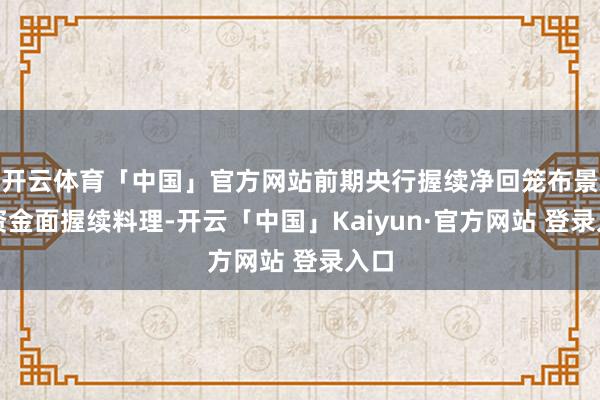

图为收益率弧线特殊平坦

弧线款式上,现时10年期和1年期国债期限利差处于极低位置开云体育「中国」官方网站,仅为26BP,处于2002年以来4%历史分位,若世界两会已毕后资金面转松,重迭央行合作政府债刊行增多流动性投放,收益率弧线存在走陡空间。(作家单元:新湖期货)